Você está chegando agora no mundo dos investimentos, está estudando e se esforçando, porém ainda encontra dificuldades para obter bons resultados, informações confiáveis e selecionar os melhores investimentos, temos excelentes notícias para você. Lançamos uma nova série em nosso canal do YouTube, intitulada “Investir do Zero”, na qual ensinaremos tudo o que é necessário, na teoria e prática, para que você se torne um investidor bem-sucedido.

Antes de prosseguirmos, gostaríamos de enfatizar que todos os nossos conteúdos também estão disponíveis em formato de vídeo em nosso canal. Lembre-se de se inscrever e deixar seu feedback, assim como um “joinha”, pois isso não apenas nos ajudará, mas também auxiliará outras pessoas que desejam aprender mais sobre investimentos.

O QUE É INVESTIR?

Investir é abrir mão de algo no presente para obter um retorno no futuro. Isso não se aplica apenas ao dinheiro, mas também ao tempo e à energia. Por exemplo, um estudante investe seu tempo e energia estudando para ter a chance de entrar em uma boa faculdade, conseguir um bom emprego e se tornar um profissional bem-sucedido. Um atleta investe horas na academia para melhorar sua saúde e aparência física.

Quando falamos de investimentos financeiros, você abre mão de gastar seu dinheiro hoje para aplicá-lo em ativos como ações, fundos imobiliários, CDB, Tesouro Direto, entre outros. A expectativa é que o valor investido se multiplique ao longo do tempo e retorne a você em uma quantia ainda maior no futuro.

POR QUE VOCÊ PRECISA INVESTIR?

Existem várias razões pelas quais todo mundo deveria considerar investir pelo menos parte do seu dinheiro. Aqui estão as 4 principais:

• PROTEÇÃO CONTRA INFLAÇÃO: Todos os anos, a inflação faz com que precisemos de mais dinheiro para comprar as mesmas coisas. Investir em ativos que superem a inflação é a melhor maneira de proteger seu poder de compra.

• MULTIPLICAÇÃO DO DINHEIRO: Ao investir, você pode fazer com que seu dinheiro cresça e tenha ganhos reais, em vez de apenas se manter no mesmo patamar da inflação.

• LIBERDADE FINANCEIRA: Ter investimentos sólidos pode dar a você a liberdade de tomar decisões disruptivas em sua vida, como mudar de emprego, empreender, ou mudar de cidade, sem ter que se preocupar com dinheiro.

• APOSENTADORIA: Investir é a chave para garantir que você possa se aposentar e continuar recebendo dinheiro como se ainda estivesse trabalhando.

A grande jogada dos investimentos é fazer seu dinheiro trabalhar para você de forma inteligente, especialmente usando juros compostos. Isso significa que seu dinheiro começa a multiplicar e crescer cada vez mais rápido com o tempo, em um efeito bola de neve que só aumenta quanto mais você investe.

Vou explicar de uma outra forma: Se você investir R$ 10.000 hoje, em um investimento que renda 1% ao mês, no mês seguinte você vai ter R$ 10.100,00, um rendimento de R$ 100. Agora no próximo mês, como você tem R$ 10.100, seu dinheiro vai render sobre R$ 10.100, e não mais sobre R$ 10.000 que foi o dinheiro que você colocou no começo. Então no segundo mês, você vai ter R$ 10.201, um rendimento agora de R$ 101 e não mais R$ 100 do primeiro mês.

No começo pode parecer que esse valor que rende um pouquinho a mais por mês é pequeno, mas no longo prazo a multiplicação é absurda. Vou te mostrar aqui 3 situações diferentes no longo prazo:

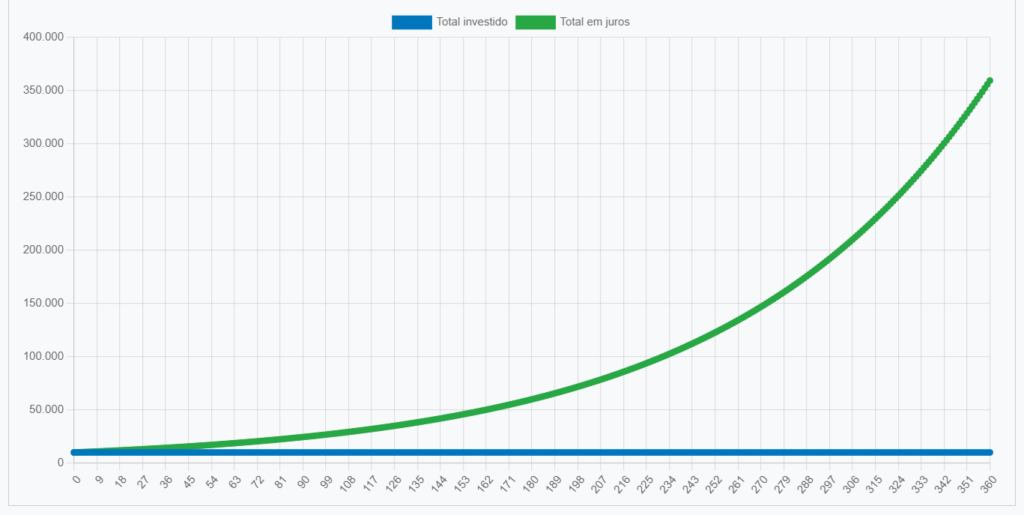

A primeira é: você pega esses mesmos 10.000 reais e não investir, deixar ele embaixo do colchão guardado. Você vai ter daqui 30 anos 10.000 reais, certo? Nominalmente falando, o seu dinheiro não mudou.

Agora, se você pegar esses mesmos R$ 10.000, colocar em um investimento que rende 1% por mês e esquecer ele, olha o que acontece depois de 30 anos.

Você transformou 10 mil em 359 mil. Bizarro, né?

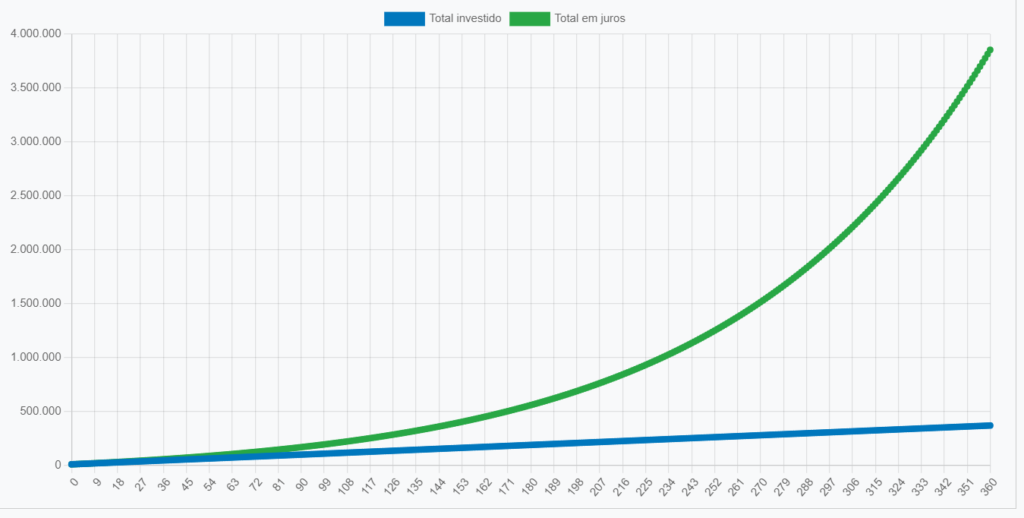

Agora na terceira situação, olha o que acontece se além de investir os R$ 10.000 no primeiro mês, você colocar mais R$ 1.000 por mês durante esses 30 anos:

Quase 4 milhões de reais é o que você teria conseguido. Deixando esse valor investido com a mesma taxa de 1% ao mês, você teria um rendimento mensal de mais ou menos R$35 mil, sem precisar trabalhar, só com o seu dinheiro trabalhando por você.

Acho que isso explica bem a importância de investir e o poder que tem o investimento de longo prazo, né?

E se o tempo é tão poderoso assim na hora de investir, qual que é então a melhor idade para começar a investir?

Eu sempre falo que o melhor momento para começar a investir foi ontem e o segundo melhor momento é agora, independente da sua idade. Isso significa que, quanto antes você começar a investir, antes seu dinheiro vai começar a trabalhar por você.

Inclusive, recadinho aqui pra você que é pai, mãe ou tutor de menores de idade: vocês sabiam que vocês podem abrir conta em uma corretora em nome dos menores e invistam por eles? Assim ao invés de esperar que eles completem 18 anos para só então começarem a fazer um planejamento financeiro, vocês já podem começar isso agora?

Mas esse é um assunto que vai ter um vídeo exclusivo aqui no canal, então caso você tenha se interessado, clica no botão de inscrever-se para ficar sabendo quando eu postar.

A gente já falou sobre o que é, porque e quando investir, agora vêm outra dúvida bem comum é: Quanto preciso ter de dinheiro para começar a investir?

A resposta é bem simples: não existe valor mínimo para começar a investir. Comece com a quantia que você tem disponível para investir.

Com pouco mais de 1 real, por exemplo, você já consegue comprar uma ação de uma empresa, por exemplo, como é o caso da IRB Brasil (IRBR3) e da Méliuz AS (CASH3), que estão custando R$ 1,06 e R$ 1,10 na data que eu estou gravando este vídeo. Com cerca de R$ 31, você também pode investir no Tesouro Direto, que é o investimento mais seguro do Brasil hoje em dia.

É lógico que, quanto maior o capital que você investir, maiores poderão ser os seus retornos (e suas perdas também caso você escolha um investimento ruim). Mas para você que está começando agora ou investe há pouco tempo, mais importante do que ter os maiores retornos possíveis logo no começo, é você ter o máximo de conhecimento possível sobre investimentos.

Eu gosto de comparar o investidor com outras profissões, como pilotos. Você não vê um piloto recém-formado assumindo o comando de um avião comercial com 300 passageiros e fazendo um voo de 12 horas atravessando o oceano. Antes disso ele precisa passar por horas e horas de aula teórica, prova teórica, aula prática, prova prática e ter anos de experiência para que só então ele possa começar a fazer um voo desse tipo.

Com o investidor deveria ocorrer da mesma forma. Estudar bastante a parte teórica e ir entrando aos poucos na parte prática para realmente entender e sentir na pele a dinâmica do mercado. Se você não fizer isso, for com muita sede ao pote achando que sabe tudo, as chances de algo dar errado e de você perder todo o seu dinheiro são muito maiores.

Inclusive, vou te dar um conselho de amigo aqui, que eu não tive quando comecei: o mercado prega peça em quem ta começando. Por que? Quando você começa a investir, geralmente você não sabe muito bem onde colocar seu dinheiro, aí você pesquisa as ações que tão subindo mais, vê alguma notícia te indicando alguma ação, compra, e aí você pega o finzinho de ciclo de alta dela e logo de cara você já ganha um dinheirinho. Ai você já acha que sabe tudo, acha que é o Warren Buffet, sai comprando tudo, e na hora que o mercado ajusta os preços e você perde dinheiro, aí você fica triste, se arrepende, não quer mais investir. Então vai com calma, antes de mergulhar de cabeça, coloca a mão na água, vê se ela está gelada, coloca um pé, coloca o outro, vai entrando devagar, nada um pouco, aí na hora que você conhecer bem a piscina aí você volta e pula do jeito que achar que deve.

Outra grande dúvida de quem está dando os primeiros passos nos é a diferença entre a renda fixa e a renda variável e quais os investimentos que cada uma delas oferece.

Na renda fixa, a taxa de juros que vai agir sobre o seu investimento é definida no momento da aplicação. Então quando você abre o seu aplicativo e começa a escolher algum ativo na renda fixa, você já tem a taxa que esse ativo vai render, podendo ser com base em uma taxa específica pré-fixada, pós-fixada ou uma combinação da duas, então o quanto você vai ganhar depois de um tempo é muito mais previsível. Além disso, alguns ativos de renda fixa, como CDBs, LCIs, e LCAs são garantidos pelo FGC, então mesmo que tudo dê errado, existe uma grande chance de você ter seu dinheiro de volta.

Já na renda variável, o preço dos ativos sofre influência de vários fatores, como o valor da taxa de juros, o cenário político, o cenário econômico, até mesmo o nível de medo dos investidores em geral, o que faz com que seus preços variem constantemente tanto para mais quanto para menos.

O risco de um investimento nunca vai ser zero, mas com toda a certeza, de uma forma geral, investir na renda variável é mais arriscado do que investir na renda fixa e exige mais conhecimento para que você consiga ter ganhos relevantes.

Vamos dar uma olhada então em quais são os principais investimentos tanto na renda fixa quanto na renda variável.

Você já emprestou dinheiro para alguém? Um primo, um irmão, uma tia? Um amigo que só te chama quando precisa de alguma coisa? A renda fixa basicamente é a mesma coisa, você empresta dinheiro para alguém, só que essa pessoa vai usar seu dinheiro e depois vai te devolver com um adicional.

Muita gente acaba se perdendo no meio de tanto nome dos investimentos de renda variável, mas basicamente a principal diferença entre eles é pra quem você empresta seu dinheiro:

Tesouro Direto

O Tesouro Direto é uma parceria entre o Tesouro Nacional, um órgão do governo, e a B3, a bolsa de valores do brasil, para vender títulos públicos federais para pessoas físicas. Essa é uma forma do governo levantar dinheiro para financiar os seus projetos, seja na área da saúde, educação, infraestrutura, enfim, tomando emprestado dinheiro da sociedade e depois devolvendo com juros.

CDB

O CDB é um título que os bancos emitem para captar recursos e financiar as suas atividades, como fazer empréstimos a seus clientes, financiar projetos próprios de expansão e até mesmo pagar dívidas.

Existem os CDBs pós-fixados, pré-fixados e híbridos.

Nos pós fixados, o rendimento será baseado com base em um índice, geralmente o CDI, então você pode ter um retorno de por exemplo, 90%, 100%, 110% do CDI. Se o valor do índice subir, seu rendimento sobe, se o valor do índice diminuir, seu rendimento diminui.

Nos pré-fixados a taxa de juros é definida no momento do investimento. Então se a taxa for de 10% ao ano, e você for investir por exatamente 1 ano, você sabe que daqui 1 ano seu dinheiro vai render exatamente 10%.

Já nos CDBs híbridos atuam as 2 formas de remuneração, pré e pós-fixadas, pagando uma taxa pré-fixada mais um índice, como o IPCA. Então nesse caso, seu rendimento sempre vai estar acima da inflação, ajudando a você a proteger seu patrimônio e o seu poder de compra.

Debêntures

As debentures são bem parecidos com o tesouro direto e ao CDB, mas agora você empresta dinheiro para uma empresa, para que ela financie suas atividades, como expandir suas operações ou construir uma fábrica, por exemplo.

Apesar de serem relacionadas a empresas, debentures e ações são coisas diferentes. Nas debentures você é credor da empresa, pois emprestou dinheiro a ela, já nas ações você se torna sócio dela e estará sujeito a perder ou ganhar dinheiro.

LCI e LCA

Do ponto de vista do investidor, quase não há diferença entre investir em LCI ou LCA – o que muda é o lastro do papel.

As LCIs tão relacionadas com o setor imobiliário, Letra de Crédito Imobiliário, e as LCAs tão relacionadas com o agronegócio, Letra de Crédito do Agronegócio.

Um dos maiores diferenciais desse tipo de investimento em relação aos outros, é que tanto as LCIs quanto as LCAs são isentas de Imposto de Renda, isso significa que a rentabilidade que você tiver já é líquida, sem precisar descontar mais nada.

Um ponto negativo é que elas costumam ter liquidez inferior a de outros produtos de renda fixa, o que significa que é mais difícil conseguir transformar os papéis em dinheiro.

Contas remuneradas

E tem também essa alternativa que se popularizou mais recentemente. A conta remunerada paga ao cliente uma taxa pelo dinheiro que fica parado na conta corrente. Uma das suas vantagens, além de ser extremamente fácil deixar seu dinheiro rendendo, as taxas oferecidas hoje em dia são bem melhores que as da poupança, sendo fácil encontrar um rendimento de pelo menos 100% do CDI.

Para quem está começando do zero ou quem está montando a sua reserva de emergência, este talvez seja o seu primeiro passo, principalmente por conta da facilidade de conseguir investir aqui.

O único ponto de atenção é que você precisa tomar cuidado para não misturar o dinheiro que é para uso no dia a dia do dinheiro que você tem investido. Se você não conseguir fazer esse tipo de controle, talvez seja interessante abrir um conta remunerada gratuita em um banco digital e deixar ela exclusivamente para deixar seu dinheiro investido.

Renda variável

Partindo agora para a renda variável, algumas das principais opções de investimento que nós temos são: Ações, Fundos Imobiliários, ETFs e BDRs.

Ações

As ações são uma parte do capital social de uma empresa. Quando o investidor compra uma ação, ele literalmente passa a ser sócio da empresa, correndo os riscos do negócio e participando dos lucros e prejuízos, assim como qualquer empresário.

Fundos Imobiliários

Um fundo imobiliário é uma espécie de grupo de investidores, que juntam seus recursos para aplicar em conjunto no mercado imobiliário. Geralmente, esse dinheiro é usado na compra ou na construção de imóveis, que depois vão ser alugados.

Os ganhos que o fundo obtém com esses aluguéis são divididos entre os investidores do fundo na proporção que cada um aplicou.

ETFs

Assim como os fundos imobiliários, os ETFs também são fundos de investimentos, mas ao invés de serem aplicados no mercado imobiliário igual aos fundos imobiliários, eles são aplicados atrelados a um índice de referência.

Por exemplo, nós temos os ETFs BOVA11, que reflete a carteira teórica do Ibovespa, e o HASH11, que reflete o movimento do mercado de criptoativos.

Além deles, existem outras várias opções de investimento na renda variável, como derivativos e câmbio. Mas como eles são um pouco mais complexos e o intuito desse vídeo é ajudar quem está começando, vou deixar para falar deles em outros vídeos mais pra frente.

BDRs

Os BDRS são investimentos pra pessoas que procurar se expor aos mercados internacionais. Pra emitir um BDR, uma empresa compra investimentos internacionais, como ações e títulos públicos, e disponibiliza no Brasil os BDRs representando esses investimentos.

Assim o investidor consegue investir no exterior de uma forma indireta pela bolsa brasileira, sem precisar abrir uma conta internacional ou precisar realizar câmbio.

Onde devo colocar meus investimentos?

A primeira coisa que você precisa definir para saber quais são as melhores opções de investimento pra você é: qual o seu perfil de investidor.

Existem três categorias de perfil de investidor: conservador, moderado e agressivo, que são definidas pela tolerância a riscos que você tem, a liquidez que você precisa e a rentabilidade que você procura, além de levar em conta informações como sua situação financeira, seu nível de conhecimento de mercado e os seus objetivos.

O investidor conservador busca na maioria das vezes preservar o seu patrimônio, optando por investimentos de menor risco que superem a inflação, como tesouro direto e CDB.

O investidor moderado, mesmo tendo uma grande parte do patrimônio investido de forma mais segura, como o investidor conservador, ele investe uma parte do patrimônio de forma mais arriscada buscando um retorno um pouco maior.

Já o investidor agressivo possui uma tolerância muito maior ao risco e consegue manter a calma durante as oscilações e perdas momentâneas no valor dos seus investimentos, pois sabe que isso é algo esperado para se ter retornos extremamente altos no longo prazo. Por isso é comum que o investidor agressivo tenha menos ativos em sua carteira, mas que ele conhece de forma extremamente detalhada.

Sabendo o seu perfil de investidor e quais objetivos que você quer ter com seus investimentos, você vai conseguir diversificar melhor, sabendo quais são os melhores ativos pra você comprar e de que forma você deve distribuir seu dinheiro neles.

Esse foi o primeiro vídeo da série Investir do Zero. Espero que vocês tenham gostado.

Se você tiver alguma dúvida ou alguma sugestão para os próximos vídeos, é só deixar aqui embaixo nos comentários.

E se você curtiu todo esse conteúdo não deixa de se inscrever no canal e de deixar aquele joinha, e também de compartilhar esse vídeo para aquela pessoa que você quer que aprenda mais sobre investimentos.

{kind=link}